Avrupa, Rusya'nın Ukrayna'yı işgaliyle birlikte enerji krizinin daha da derinleşmesi endişesini yaşıyor. Ukrayna işgali sonrasında alternatif güzergahların önemi arttı. Peki Türkiye enerjide yeni bir rota olabilir mi? Eski BOTAŞ Doğalgaz Alım Dairesi Başkanı Ali Arif Aktürk euronews için yazdı

Pandemi sonrası enerji ve özellikle doğal gaz sektörü farklı bir dünyaya evrildi. Pandemi öncesinde birçok kişi ve kuruluş WTI petrol fiyatlarının Nisan 2020’de eksi değerleri görüp çok değer kaybetmesini petrolün devrinin kapandığı şeklinde yorumladı. Yeşil mutabakata da çok anlamlar yükleyip artık petrole olan talebin azalacağını ve artık alternatiflerinin çevresel duyarlılıkla da petrolü ikame edeceği şeklinde hemen her mecrada birçok yorum çıktı.

O zaman da söyledim ve şimdi de çok açık bir şekilde ortaya çıktı ki petrol daha uzun bir süre birincil enerji kaynakları içinde liderliğini sürdürecektir. Nitekim dünya ekonomilerinde pandeminin etkisi ile yaşanan durgunluğu aşmak için birçok devlet parasal genişleme programlarına gitti. Kendi vatandaşlarında doğrudan maddi destekler sağladı. Bunların sonucunda pandemi sonrasında tüm ekonomilerde hızlı büyüme ve talep artışları oldu.

Başta enerji emtiaları olmak üzere tüm emtia fiyatlarında çok hızı yükselişler görülüyor

Doğal gaz fiyatları da bu artan fiyatlardan nasibini aldı. Doğal gaz fiyatları da gelişmiş ve gelişmekte olan ekonomilerin hızlı büyümesine müteakip çok hızlı bir şekilde arttı. Bunun yanında doğal gaz sektöründe başka gelişmelerde oldu.

2008 finansal krizini takiben Avrupa doğal gaz piyasasında doğal gaz hubları, ticaret merkezleri çok hızlı bir şekilde gelişerek derinlik kazandı. 2008 yılına kadar İngiltere’deki NBP fiyat endeksi işlem gören fiziki ve finansal kontratlarla önde giderken biranda Hollanda’daki TTF 2010’lu yıllarda çok hızlı şekilde derinlik kazandı. Churn rate denilen kontratların el değiştirme oranları ve kaldıraçlı işlemler kategorisindeki vadeli kontratlarla TTF endeksi diğer hubların önüne geçip bir referans fiyat ve diğer hub fiyatlarını korole şeklinde etkileyen bir lokomatife dönüştü.

2016 yılından sonra ise ABD’den başlayan LNG ihracatı, ABD’nin doğu kıyısındaki LNG sıvılaştırma ve dolum tesislerinin Atlantik kıyılarından kolayca Avrupa’daki LNG gazlaştırma terminallerine gaz arzını sağlamaya başladı. Önceleri ABD’deki referans fiyat olan Henry Hub (HH) endeksinin %15 premiumlu fiyatı ve navlun maliyeti ile satılmaya başlanan ABD LNG’si, TTF’in likit bir referans fiyat olması ile CME (Chicago Mercantile Exchange) gibi Pazar yeri operatörleri tarafından da işlem görmeye başlaması ile birlikte tüm Avrupa gaz piyasalarında kabul gören bir referans fiyat oldu.

Bunun yanında 2016 yılından beri Avrupa’ya gelmekte olan ABD LNG’sine Panama kanalındaki kapasite genişletme çalışmalarının tamamlanması sonucu LNG tankeri trafiğine açılması sonucu ABD’nin doğu kıyılarındaki LNG’nin Uzak doğu pazarında da gitmeye başlaması Avrupa ile Uzak doğu fiyatlarını biranda birbirleri ile korole olmasına sebep oldu.

Bir anda Uzak doğudaki JKM fiyat endeksi ile TTF endeksi arasındaki spread’in ticarete konu olması, aradaki farkın özellikle pandemi sonrasında kalkması ve fiyatların tümüyle birbirleri ile etkileşimli olmasını sağladı. Yani bir nev’i küresel bir doğal gaz fiyatı oluştu.

2021 yaz aylarında tüm Avrupa’da da kurak bir dönem geçti. Hem hidroelektrik hem de rüzgar santralleri de verimleri düşük kaldı. Bir de 2021 kışına girerken soğuk geçecek bir kış beklentisi ile zaten Uzak doğu da kış dönemlerindeki artan gaz fiyatlarının da etkisi ile gaz fiyatları 2021 kışına yüksek girdi.

Bunun üzerine bir de Rusya Ukrayna savaşı girince ham petrol fiyatı 139 dolar doğal gaz fiyatları ise 2850 $/1000m3’leri gördü.

''Rusya Ukrayna savaşının fiyatlara etkisi aslında tümüyle psikolojik oldu''

Halen Avrupa’ya Ukrayna üzerinden Avrupa’ya akmakta olan gazda bir kesinti olmadan günde 100 milyon m3 olarak devam etmektedir. Ukrayna’daki kompresör istasyonları ve boru hatlarına herhangi bir saldırı şimdiye kadar olmamıştır.

Ancak ekonomik yaptırımlarda konu edilen swift transferinin engellenmesinin petrol ve doğal gazın bedelinin ödenmesinde olmayacağının da anlaşılması piyasaları da rahatlatmıştır. Bundan sonra Rus petrolünün piyasalara iskontolu bir şekilde arzının devam edeceği öngörülmektedir.

Rusya’nın Ukrayna’ya müdahalesi ile gündeme gelen Rusya’ya yaptırım hususunda gerek Avrupa’nın gerekse de dünyanın enerji konusunda elinin çok da güçlü olmadığı ortaya çıktı.

Ham petrolde dünyanın günlük tüketiminin 97.2 milyon varilden 2022 yılında ilave gelecek 4.2 milyon varil talep ile 100 milyon varili geçeceği ortada iken Rusya’nın dünya piyasalarına sattığı 4.7-5 milyon varilin ikame edilme imkansızlığı ortaya çıkmıştı.

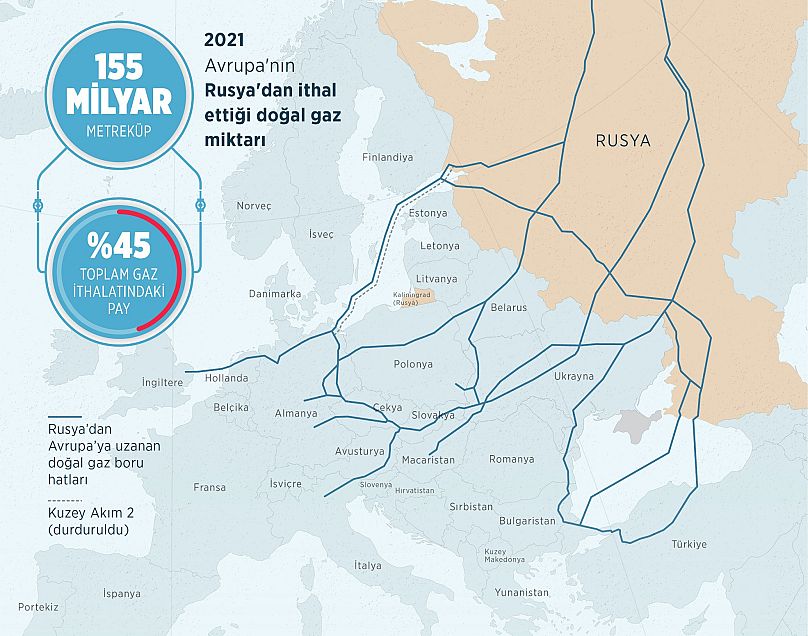

Doğal gazda ise Avrupa’nın Rusya’dan 5 ana güzergah rotasından gaz tedariki vardır. Bunlardan bir tanesi Yamal LNG ile İspanya üzerinden dünyaya ve Avrupa’ya satılan LNG, diğerleri ise Kuzey Akım-1, Belarus üzerinden Yamal-Europe, Ukrayna üzerinden gelen güzergah ve aşağıda da Türkiye, Balkanlar ve Orta Avrupa’yı da besleyen Türk Akım güzergahlarıdır.

Avrupa bu ana güzergahlar içerisinde Güneydoğu Avrupa Güzergahı da denilen koridordan Türkiye’nin doğusundaki Azerbaycan ve daha doğudaki kaynaklar ile K. Irak ve İsrail derin denizinde (offshore) bulunan doğal gazı Avrupa’ya sevk edilmesini de siyasi ortamda daha sık tartışmaya başlamıştır.

Bu Türkiye medyasında İsrail Başbakanının ziyaretinde ve akabinde Almanya Şansölye’sinin ziyaretinde de yoğun olarak gündeme gelmiştir.

Türkiye’deki politikacıların ve politik analiz yapanların kolay anlayamadıkları konu doğal gazın arama/üretim fazındaki ekonomisi ve nihai yatırım kararlarının haritanın üzerine cetvel ile çizilen boru hatları ile alınmadığı hususudur.

Petrol sahalarında ülke riskleri, jeolojik riskler ve pazara ulaşımdaki risklerin değerlendirilmesi nispeten kolay iken, doğal gazda kaynak ile pazarın özellikle boru hatlarında birbirine doğrudan bağlı olması nedeniyle çok farklı değerlendirme faktörlerinin de devreye giriyor olmasıdır.

Özellikle de kaynaktan pazara boru hatları ile ulaşacak doğal gazın güzergahındaki geçiş ülkeleri (transit ülkelerin) gazın akışına hukuki, ticari ve teknik engeller çıkarması ve transit fiyatlaması özellikle yeni projelerde (greenfield) çok büyük önem arz etmektedir.

Türkiye üzerinden giden doğal gaz için yapılan boru hatlarında da hep transit ülke riski kararlarda etkili olduğu için 2005’ler de Avrupalı şirketlerin geliştirdiği ancak çeşitli nedenlerle hayata geçmeyen (bu nedenler ayrı bir tartışma konusudur) Nabucco projesi, daha sonra TANAP projesi ve en son da Türk Akım’ı projesi kendine has münhasır hukuk ve tahkimi olan, imtiyazları olan ve Hükümetlerarası Anlaşmaları TBMM’den geçirerek TC Anayasasının 90. Maddesi kapsamında yerel mevzuatın üzerine taşıyan yasal altyapılar sağlanmıştır.

Türk hukukunun dışında verilen imtiyazlarla bu projelerden TANAP ve Türk Akımı hayata geçmiştir. Halbuki kağıt üstünde de olsa dönemine göre oldukça liberal olan 2001 yılında yasalaşan Doğal gaz Piyasası Kanunu bizatihi siyasi irade tarafından, rekabet hukuku eksenin de ve çok farklı dinamiklerle de uygulanamamıştır.

Ancak bunu gerçekleştiremedik ve 2022 Şubat ayında İran kaynaklı günlük 28,6 milyon m3’lük gaz kesintisinde ülkedeki sanayi ve elektrik santrallerinin gazını keserken Türkiye üzerinden TANAP’tan 30-35 milyon m3/gün, Türk Akım’dan ise 40-45 milyon m3/gün gaz akışı Avrupa’ya devam etmesinin yanında arz kısıtına rağmen dünyanın da en ucuz sübvanse edilmiş gazını kullanarak bedelini Hazine ve vergi mükelleflerinin bütününe ödeterek TANAP ve Türk Akımı projelerinin niçin imtiyazlı olması gerekliliğini tüm Avrupa’ya ispatlamış olduk.

Halbuki yüksek gaz fiyatlarından sadece Türkiye değil, tüm Avrupa ve dünya muzdarip iken, Avrupa Ülkeleri 200 milyar Euroluk doğrudan destek paketleri ile tüketicisini korur iken, biz pazar yapısını bozucu fiyatlara müdahale ile tüketicimizi koruma yoluna gidip milyarlarca dolar zararı piyasanın kamu tarafındaki oyuncuya yıkıp, onun üzerinden de vergi mükelleflerine ödettik.

Bunun sonucunda da Türkiye üzerinden geçecek yeni projeler için yeni imtiyazlar ve TBMM onay taleplerinin geleceğinin de proje öncesinde altını çizmiş olduk.

''İsrail’in kendi münhasır ekonomik bölgesindeki doğal gaz kaynaklarından Mari-B rezervindeki gazı tüketmiştir''

İsrail Cumhurbaşkanı Herzog’un ziyaretinde kamuoyunda gündeme gelen İsrail’in Münhasır Ekonomik Bölgesindeki gazın Türkiye üzerinden Avrupa’Ya taşınması projesine gelirsek; İsrail’in kendi münhasır ekonomik bölgesindeki doğal gaz kaynaklarından Mari-B rezervindeki gazı tüketmiştir.

Tamar adı verilen bölgede zaten üretimini sürdürmektedir. Leviatan denilen bölgedeki rezerv ise, Kıbrıs Rum Kesiminin kendi bölgesinde Afrodit adını verdiği bölgenin aynı rezerv sistemindeki gaz rezervidir. Bu iki rezerv birlikte ele alındığında ekonomik bir büyüklük sağlamaktadır.

İsrail zaten Leviatan bölgesinde üretilecek gazı Mısır’ın halen kullanımı ve kapasitesi çok düşük olan Idku ve Damietta LNG sıvılaştırma terminallerine nakledip buradan LNG olarak Uzak doğu ve Avrupa pazarlarında satışına ilişkin anlaşmalar tamamlandı. Artık İsrail kendi için makul olan yolu seçip LNG olarak kendi Leviatan gazını satma yoluna girdi. Belki de akıllıca davranıp üretim sahasını tek bir güzergaha ve pazara bağlamadı.

Böylesi bir projede İsrail’in gelecekte yaşayabileceği tek sıkıntı Mısır’la olabilir ki bunu da ben çok olası görmüyorum. Bu saatten sonra Avrupa ve Türkiye İsrail’den ancak LNG olarak gaz alınabilir diye düşünüyorum.

İsrail’den Türkiye’ye ye offshore boru hattı inşasına ben artık çok olası görmüyorum. Çünkü zaten o boru hattını doldurabilecek gaz miktarı meçhul iken bir de offshore’da yapılacak bir boru hattının geçiş güzergahında olası Lübnan; Suriye ve belki de Kıbrıs Rum Kesiminin Münhasır Ekonomik Bölgelerinde hukuki sorunların baş gösterme olasılığı da çok yüksektir.

''Türkiye üzerinden Avrupa’ya yakın dönemde ilave gazın gitmesi çok olası gözükmüyor''

Kıbrıs Rum Kesimi halihazırda bu güzergah üzerindeki Lübnan ile de Münhasır Ekonomik Bölge Anlaşması yapmış olması, İsrail ile Lübnan’ın arasındaki 1000 km2 bölgedeki hukuki belirsizliğin devam ediyor olması ve bunun ötesinde Leviatan’ın aynı rezervini paylaşan Afrodit’in da bu ile dahil edilmeyecek olması böylesi bir projeyi fizibıl olmaktan çıkarmaktadır.

Bunun ötesinde de Türkiye’nin Mavi Vatan talepleri, Kıbrıs sorunu ve son yapılan Mısır-Yunanistan Münhasır Ekonomik Bölge anlaşması ile Doğu Akdeniz daha da çözümsüz bir arapsaçına dönülmüştür. 2015 öncesi dönemde olsa idi İsrail ile yapılacak Birleşmiş Milletler Deniz Hukukundaki unsurları da kapsayacak geniş kapsamlı bir Hükümetlerarası Anlaşmanın ilgili ülkelerin meclislerinden onaylanması ile Doğu Akdeniz başta bir noktaya evrilebilecekti.

Ayrıca tüm bu hususlar bir kenara bırakılsa bile Avrupa’nın 155 milyar m3/yıl tükettiği Rus gazını ikame edebilecek gaz şu an için ne İsrail’de ne de Azerbaycan’da bulunamamaktadır.

Bunun ötesinde de Türkiye üzerinden giden TANAP boru hattının ilave kapasitesi de kısıtlıdır. Son olarak da Türkiye’nin 2024-2026 döneminde sonra eren Cezayir, Rus ve İran kontratlarının yenilenmesi de gündemde iken Türkiye üzerinden Avrupa’ya yakın dönemde ilave gazın gitmesi çok olası gözükmemektedir.

Ali Arif Aktürk- Eski BOTAŞ Doğalgaz Alım Dairesi Başkanı