Yunanistan ekonomisi, düşen borçlanma maliyetleri ve artan yatırım ilgisiyle istikrarlı bir iyileşme sinyalleri veriyor. ESM ve MSCI ilerlemeyi kabul ederken, daha belirsiz bir uluslararası ortamın yaratabileceği risklere karşı uyarıda bulunuyor.

Yunan ekonomisi, kriz yıllarından bu yana kayda değer bir yol kat etmiş görünüyor. Borçlanma maliyetleri önemli ölçüde düşmüş, piyasalara erişim çok daha kolay hâle gelmiş ve ülke artık uluslararası yatırımcılar tarafından daha güvenilir olarak değerlendiriliyor.

Yunanistan’ın ekonomik toparlanmasıyla birlikte ülke, gelişmiş piyasalara dönüş olasılığıyla karşı karşıya. Ancak analistler, “normalleşmenin” yeni riskler de getirebileceğine dikkat çekiyor. Özellikle Yunan ekonomisi dış şoklara karşı giderek daha savunmasız hâle geliyor.

Düşük borçlanma maliyetleri ve Avrupa ile yakınlaşma

Analist Mathias Gnevoch tarafından Avrupa İstikrar Mekanizması (ESM) web sitesinde yayınlanan bir analize göre, 2019’dan bu yana Avrupa devlet tahvili piyasalarının, Euro Bölgesi borç krizini takiben yıllarca süren parçalanmanın ardından büyük ölçüde yeniden bütünleştiği vurgulandı. Yunanistan için bu durum, finansman koşullarında belirgin bir iyileşmeye karşılık geliyor.

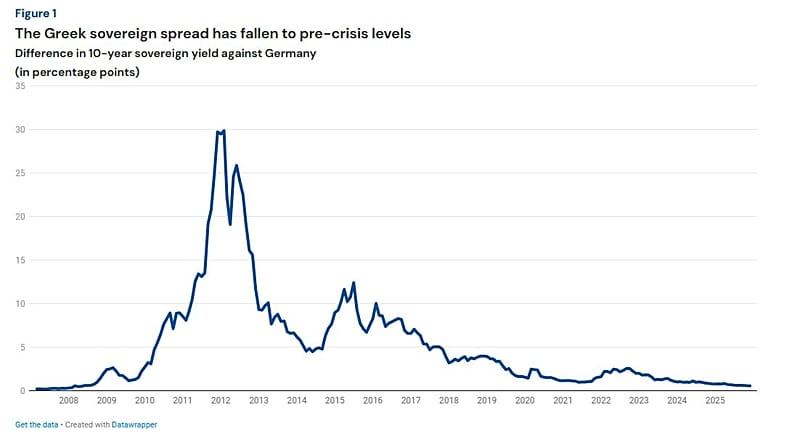

Mayıs 2025’te, Yunanistan’ın 10 yıllık devlet tahvili ile Almanya’nın Bund tahvili arasındaki getiri farkı (spread) 2007’den bu yana ilk kez 80 baz puanın altına düştü. Bu seviyeler, Euro Bölgesi devlet tahvillerinin piyasalarca neredeyse eşdeğer olarak görüldüğü kriz öncesi dönemi hatırlatıyor.

Bu gelişme, Yunan ekonomisinin son yıllarda gösterdiği güçlü toparlanmayı yansıtıyor; istikrarlı büyüme oranları, sürdürülebilir mali fazlalar ve 2021’den bu yana düşen borç/GSYH oranı buna işaret ediyor.

Yatırımcıların geri dönüşü ve bir sonraki adım

Düşen borçlanma maliyetlerinin yanı sıra, Yunanistan başka bir önemli gelişmeyle karşı karşıya. MSCI Inc., Yunan hisse senedi piyasasının Gelişen Piyasalar kategorisinden Gelişmiş Piyasalar statüsüne yükseltilme olasılığıyla ilgili kamuoyu danışma süreci başlattı.

MSCI, dünya çapında önde gelen borsa endeksleri, veri ve piyasa analizi sağlayıcılarından biri. Endeksleri, yatırımcılar, fon yöneticileri, bankalar ve sigorta şirketleri tarafından yatırım kararları almak ve finansal ürünler oluşturmak için kullanılıyor. MSCI, risk ve fırsatları analiz ederek küresel piyasalarda bir “ortak dil” işlevi görüyor ve uluslararası sermaye akışını doğrudan etkiliyor.

Pratik açıdan, bu yükseltme Yunan piyasasının uluslararası yatırımcılar tarafından daha olgun ve güvenilir görüleceği anlamına geliyor. Emeklilik fonları ve kurumsal yatırımcılar gibi birçok büyük yatırım fonu, portföy dağılımlarını MSCI endekslerine göre yapıyor. Gelişmiş Piyasalar kategorisine dahil edilmesi, Yunanistan’ı daha geniş ve istikrarlı bir yatırımcı kitlesinin gözünde görünür hâle getirecek.

Bu durum, Yunan hisse senedi piyasasına sermaye girişlerinin artmasına, borsaya kayıtlı şirketler için likiditenin yükselmesine ve işletmelerin finansman maliyetlerinin düşmesine yol açabilir. Aynı zamanda, ülkenin uluslararası imajına dair güçlü bir güven sinyali niteliği taşıyor.

MSCI, Yunanistan’ın ekonomik büyüme kriterlerini karşıladığını ve piyasa erişilebilirliği ile işleyişinde ilerleme kaydettiğini zaten kabul etmiş durumda. Geçmişte ana engel, piyasa büyüklüğü ve likiditeydi; bu sorunlar artık Avrupa piyasalarının daha geniş entegrasyonu ışığında yeniden değerlendiriliyor. Nihai kararın Mart 2026 sonuna kadar verilmesi ve uygulamanın Ağustos 2026 endeks güncellemesinde başlaması bekleniyor.

Daha 'entegre' bir ortamda yeni riskler

Ancak ESM analisti ve diğer kurumlar, Avrupa ekonomik “ana akışına” yeniden entegrasyonun sadece faydalar getirmediğine dikkat çekiyor. Daha bütünleşik piyasalar, ülkeler arasında daha güçlü yayılan etkiler anlamına geliyor.

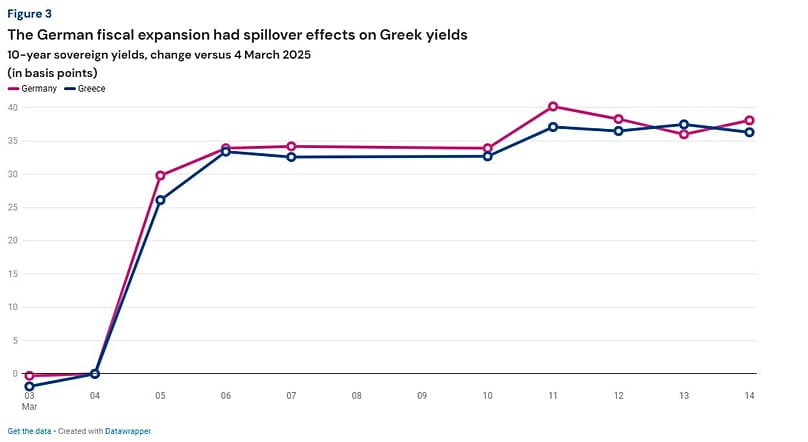

Pratikte bu, Yunan tahvil getirilerinin artık Euro Bölgesi'ndeki büyük ekonomileri gelişmelerden çok daha fazla etkilendiği anlamına geliyor. Örneğin, Mart 2025’te Almanya’da açıklanan büyük bir mali genişleme, 10 yıllık Alman tahvil getirisinde yaklaşık 35 baz puanlık bir artışa yol açtı ve Yunan tahvil getirileri neredeyse aynı yolu izledi.

Bu korelasyon Avrupa “normaline” dönüşün bir işareti olsa da, Yunanistan’ın iç ekonomik performansla doğrudan ilgisi olmayan dış risklere maruz kalmasını da artırıyor.

İlerleme ve ihtiyat arasındaki denge

ESM analisti, spreadlerin önemli ölçüde daralmasına rağmen, bunların tekrar genişleme riskinin sürdüğüne dikkat çekiyor. (özellikle euro bölgesindeki ekonomik koşullar kötüleşirse veya öngörülemeyen uluslararası gelişmeler yaşanırsa.) Büyük ekonomilerdeki ticaret gerilimleri veya beklenmedik mali kararlar, doğrudan Yunanistan’ın borçlanma maliyetlerini etkileyebilir.

Bu ortamda kaydedilen ilerleme önemli olsa da, garanti değil. Avrupa “normalliğine” dönüşün getirdiği faydaların kalıcı olmasını sağlamak için temkinli mali politikaların sürdürülmesi, borcun daha da azaltılması ve ekonominin dayanıklılığının güçlendirilmesi hayati önemde.